.PNG)

Khái niệm tiền mã hóa và phân loại

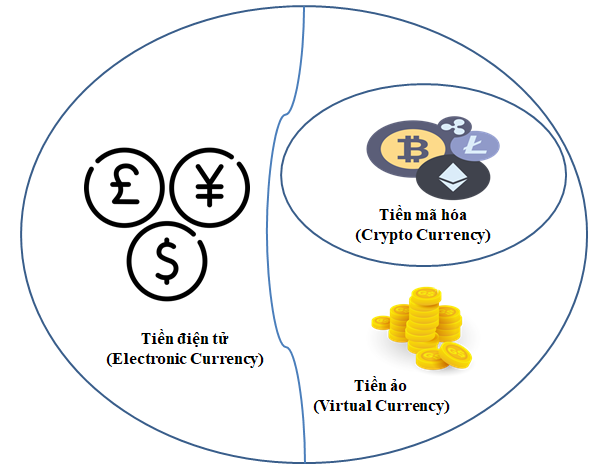

Khái niệm tiền kỹ thuật số (Digital Currency) theo Ngân hàng Thanh toán quốc tế (Bank for International Settlements - BIS) là tài sản được thể hiện dưới dạng số, không có hình thái vật chất như tiền giấy và tiền xu truyền thống. Theo phân loại của Quỹ tiền tệ quốc tế (International Monetary Fund - IMF) và Ngân hàng Trung ương Châu Âu (European Central Bank - ECB), hiện nay, tiền kỹ thuật số được chia thành 02 loại chính là tiền điện tử truyền thống (Electronic Currency) và tiền ảo (Virtual Currency). Trong đó, tiền điện tử truyền thống là dạng số hóa của tiền pháp định do Ngân hàng Trung ương phát hành; tiền ảo là dạng tiền tệ mới không được kiểm soát và phát hành bởi Ngân hàng Trung ương hoặc cơ quan công quyền, cũng không nhất thiết gắn với tiền pháp định mà do tổ chức, cá nhân phát triển, quản lý dựa trên hệ thống máy tính nhưng được chấp nhận bởi cá nhân hoặc cộng đồng như một phương tiện thanh toán, chuyển nhượng hoặc giao dịch điện tử.

Sau sự kiện ngân hàng Lehman Brothers tuyên bố phá sản với khoản nợ lên tới hơn 600 tỷ USD châm ngòi cho cuộc Đại suy thoái kinh tế của Mỹ, vào ngày 31/10/2008, một tài khoản lấy tên Satoshi Nakamoto đã công bố sách trắng với tên gọi “Bitcoin: Một hệ thống tiền kỹ thuật số ngang hàng” trong đó trình bày về một loại tiền tệ được phát triển dựa trên công nghệ Blockchain, có tính năng vượt trội, không bị kiểm soát và chi phối thông tin. Sự ra đời của Bitcoin đã tạo ra cuộc cách mạng tiền kỹ thuật số và hình thành một thị trường tiền số thế hệ mới là thị trường tiền mã hóa với vốn hóa ước đạt 1,19 nghìn tỷ USD trong đó Bitcoin chiếm 49,89% vốn hóa toàn thị trường (số liệu tháng 7/2023 của CoinMarketCap).

Phân loại tiền kỹ thuật số (Digital Currency)

Tiền mã hóa là một loại tiền kỹ thuật số phi tập trung sử dụng mật mã để bảo mật. Nó có thể hoạt động độc lập với các trung gian như các ngân hàng và bộ xử lý thanh toán. Bản chất phi tập trung này tạo điều kiện thuận lợi cho các giao dịch ngang hàng (P2P) trực tiếp giữa các cá nhân. Thay vì thông qua ví tiền vật lý và tài khoản ngân hàng, mọi người truy cập tiền mã hóa của họ thông qua các ví tiền mã hóa riêng biệt hoặc các sàn giao dịch tiền mã hóa.

Bitcoin là một ví dụ tiêu biểu về tiền mã hóa có nhiều ưu điểm vượt trội như: An toàn và bảo mật; Tính ẩn danh; Tính tiết kiệm; Tính nhanh chóng; Tính năng chống lạm phát tự động. Nhờ những tính năng nổi trội đó, trong những năm gần đây, tiền mã hóa đã phát triển rất nhanh chóng và dần trở nên phổ biến và rất có thể sẽ là hình thái tiếp theo của tiền tệ.

Hiện nay, ngoài Bitcoin còn có hơn 1.000 đồng tiền mã hóa khác nhau. Một số quốc gia trên thế giới đã chấp nhận đồng tiền mã hóa Bitcoin làm tiền tệ chính thức như El Salvador, Cộng hòa Trung Phi; nhiều quốc gia đã chấp nhận các loại tiền mã hóa là một dạng tài sản kỹ thuật số như Trung Quốc, Liên minh Châu Âu, đồng thời đưa ra các quy tắc, đạo luật để quản lý dạng tài sản này.

Khái niệm và phương thức, thủ đoạn rửa tiền mã hóa

Khái niệm rửa tiền đã có từ rất lâu đời và gắn liền với sự phát triển của tiền tệ, hệ thống tài chính và ngân hàng. Đến nay đã có nhiều định nghĩa về rửa tiền và đều đồng thuận cách hiểu rửa tiền là việc biến đổi thu nhập phi pháp (tiền bẩn) thành tài sản mà các cơ quan công quyền không thể truy ra nguồn gốc phi pháp. Tại Việt Nam, theo khoản 1 Điều 3 Luật Phòng chống rửa tiền số 14/2022/QH15, rửa tiền là hành vi của tổ chức, cá nhân nhằm hợp pháp hóa nguồn gốc của tài sản do phạm tội mà có.

Tiền mã hóa có các đặc điểm nổi bật như hoàn toàn ẩn danh, có độ tin cậy cao, giao dịch ngang hàng trực tiếp không cần chủ thể đóng vai trò trung gian xác thực giao dịch và có cộng đồng chấp thuận rộng rãi trên toàn thế giới. Do đó, tiền mã hóa đáp ứng các mục tiêu trong quy trình của hoạt động rửa tiền và trở thành công cụ hấp dẫn tội phạm rửa tiền lựa chọn để thực hiện hành vi rửa tiền. Theo đó, phương thức rửa tiền sử dụng tiền mã hóa được tội phạm rửa tiền thực hiện qua 3 bước sau:

Bước 1: Sắp xếp

Nguồn tiền bẩn được tội phạm rửa tiền đưa vào hệ thống tài chính thông qua việc mua tiền mã hóa.

Nhờ khả năng thanh toán linh hoạt của tiền mã hóa cùng với phương thức giao dịch ngang hàng không cần trung gian thanh toán nên lượng tiền bẩn sẽ nhanh chóng được chuyển thành tiền mã hóa. Bên cạnh đó, nhờ tính ẩn danh hoàn toàn nên những địa chỉ ví lưu trữ tiền mã hóa sẽ không thể xác định được chủ sở hữu thực sự.

Bước 2: Phân tán

Khi tiền bẩn được chuyển thành tiền mã hóa, tội phạm rửa tiền có thể thực hiện hàng loạt giao dịch chuyển tiền nhằm che giấu, xóa nguồn gốc bất hợp pháp của tiền ban đầu.

Bằng hình thức truyền thống, để chuyển một khoản tiền ra nước ngoài cần rất nhiều thủ tục và mất nhiều thời gian nhưng nhờ khả năng thanh toán linh hoạt, tính thanh khoản cao thời gian chuyển một khoản tiền mã hóa từ quốc gia này sang quốc gia khác chỉ tính bằng đơn vị giây và hầu như không có bất kỳ thủ tục phức tạp nào.

Cùng với đó, số lượng các loại tiền mã hóa là rất lớn (hơn 1.000 loại), nên tội phạm rửa tiền có thể sử dụng phương thức chuyển đổi (swap) từ đồng tiền mã hóa này sang đồng tiền mã hóa khác một cách dễ dàng nhằm xóa dấu vết của tiền bất hợp pháp. Ngoài ra, tội phạm rửa tiền có thể sử dụng các dịch vụ trộn tiền mã hóa gây khó khăn trong việc truy nguyên nguồn gốc giao dịch.

Bước 3: Quy tụ

Thông qua các quỹ cải trang tiền sạch hoặc dịch vụ chuyển tiền hợp pháp, tội phạm rửa tiền sẽ quy đổi tiền mã hóa sang tiền hợp pháp và thu lại lượng tiền này để sử dụng cho bất kỳ mục đích nào.

Tại Việt Nam, trong những năm qua, các vụ án liên quan đến rửa tiền và tiền mã hóa đã gây ra nhiều tác động tiêu cực đến nền kinh tế cũng như sự phát triển của công nghệ Blockchain.

Năm 2013, Liên quan đến việc điều tra hành vi kinh doanh trái phép tiền ảo Liberty Reserve (LR) xảy ra tại Công ty cổ phần Thịnh Vũ (trụ sở tại Hải Phòng), cơ quan điều tra đã tách hành vi “rửa tiền” để xem xét, điều tra khi có thông tin từ cơ quan điều tra nước ngoài cung cấp. Theo cơ quan điều tra, bị can Vũ Văn Lăng đã thu mua LR trị giá hơn 186 tỷ đồng từ nước ngoài và trong nước, sau đó bán cho người nước ngoài để thu lợi. Cho đến khi kết thúc vụ án, cơ quan cảnh sát điều tra chưa thấy Vũ Văn Lăng cho biết về nguồn gốc số tiền mua bán LR nên chưa chứng minh được có hành vi rửa riền. Cơ quan cảnh sát điều tra đánh giá đây là một lỗ hổng vì LR hiện nay không có cơ quan nào quản lý, kể cả ngân hàng. Vì LR là tiền phi chính phủ, không có nước nào chấp nhận đồng tiền này mà chỉ là quy ước giữa các cá nhân với nhau.

Ngoài ra, còn hàng loạt các vụ án có dấu hiệu của hành vi rửa tiền sử dụng tiền mã hóa như: đường dây lừa đảo tiền ảo Alos Coin (tháng 11/2017), tiền ảo iFan (tháng 4/2018), lừa đảo thông qua sàn tiền ảo VNCOINS (tháng 5/2018).…

|

Tài liệu tham khảo [1]. Chính phủ, Nghị định 80/2016/NĐ-CP ngày 01/7/2016 sửa đổi Nghị định 101/2012/NĐ-CP về thanh toán không dùng tiền mặt. [2]. Chính phủ, Quyết định số 1255/QĐ-TTg ngày 21/8/2017 phê duyệt “Đề án hoàn thiện khung pháp lý để quản lý, xử lý đối với các loại tài sản ảo, tiền điện tử, tiền ảo”. [3]. Chính phủ, Chỉ thị số 10/CT-TTg ngày 11/4/2018 về “Về tăng cường quản lý các hoạt động liên quan tới Bitcoin và các loại tiền ảo tương tự khác”. [4]. Quốc Hội, Luật Phòng chống rửa tiền số 14/2022/QH15. [5]. Satoshi Nakamoto (2008), Bitcoin: A Peer-to-Peer Electronic Cash System. [6]. ATF. (2018). Report to G20 Finance Ministers and Central Bank Governors, (July). |

ThS. Phạm Tiến Đạt, Học viện Cảnh sát nhân dân

11:00 | 17/07/2021

08:00 | 29/08/2018

08:00 | 29/11/2017

15:00 | 20/12/2023

08:00 | 09/04/2024

Những tuần qua, hoạt động tấn công mạng, đặc biệt là mã độc mã hóa dữ liệu tống tiền (ransomware) tại Việt Nam được đánh giá tăng mạnh, đồng thời có thể diễn biến phức tạp giai đoạn tới, nguy cơ ảnh hưởng nghiêm trọng đến hoạt động phát triển kinh tế, xã hội. Trước bối cảnh đó, ngày 7/4 vừa qua, Thủ tướng Phạm Minh Chính ra công điện yêu cầu bộ, ngành, địa phương rà soát, đánh giá tình hình bảo đảm an toàn thông tin mạng.

09:00 | 28/02/2024

Hiện nay, Mỹ đang đứng trước những thách thức và đe dọa trên không gian mạng bởi các nhóm tin tặc hoạt động tinh vi, có mức độ bao phủ rộng, chủ yếu tập trung vào cơ sở hạ tầng và hệ thống mạng của các tổ chức, doanh nghiệp và cơ quan chính phủ, gây nguy hại đến tình hình an ninh mạng quốc gia. Do vậy, Chính phủ Mỹ bên cạnh việc thiết lập những chính sách và giải pháp ngăn chặn thì cũng đã giao trọng trách cho Bộ Quốc phòng Mỹ (Department of Defense - DoD) xây dựng, hoạch địch chiến lược an ninh mạng chống lại các mối đe dọa. Bài báo sẽ đưa ra những nội dung chính trong bản tóm tắt về Chiến lược không gian mạng 2023 của DoD.

13:00 | 29/12/2023

Trước bối cảnh gia tăng số lượng các cuộc tấn công và chi phí do vi phạm bảo mật email ngày càng tăng, các tổ chức cần đánh giá được thực trạng các giải pháp bảo mật email hiện nay. Phần 2 của bài báo sẽ tập đề xuất năm phương pháp bảo mật an ninh mạng tốt nhất mà tất cả các tổ chức nên áp dụng để giảm thiểu rủi ro các mối đe dọa mạng cũng như tác động của một cuộc tấn công.

07:00 | 23/10/2023

Tại họp báo thường kỳ tháng 10 của Bộ Thông tin và Truyền thông diễn ra chiều 5/10, đại diện Ngân hàng Nhà nước, Cục an ninh mạng và phòng chống tội phạm công nghệ cao (Bộ Công an) và Bộ Thông tin và Truyền thông đã chỉ ra thực trạng vấn nạn lừa đảo trực tuyến, tội phạm sử dụng công nghệ cao hiện nay, từ đó đưa ra các giải pháp quyết liệt xử lý, ngăn chặn tình trạng này. Vụ Thanh toán Ngân hàng Nhà nước cho biết, ngành ngân hàng đã triển khai nhiều giải pháp nhằm xử lý tình trạng sử dụng tài khoản ngân hàng không chính chủ.

08:00 | 11/01/2024 | Chính sách - Chiến lược

09:00 | 10/01/2024 | Giải pháp khác

09:00 | 05/01/2024|Chính sách - Chiến lược

09:00 | 05/01/2024|An ninh – Quốc Phòng