Thực trạng quản trị dữ liệu trong các ngân hàng thương mại Việt Nam Quản trị dữ liệu xuất hiện từ những năm 1990 - 2010, khi mà các tổ chức bắt đầu xây dựng kho dữ liệu (Data Warehouse) để lưu trữ và quản lý dữ liệu dựa trên các mô hình dữ liệu (data model). Tuy nhiên, ở giai đoạn /này, Quản trị dữ liệu chỉ xoay quanh từng hệ thống đơn lẻ, chưa có sự gắn kết trên toàn bộ hệ thống. Từ năm 2010, khi mức độ tăng trưởng dữ liệu tăng cao, để tiến hành phân tích dữ liệu, các doanh nghiệp cần có sự tương tác, phối hợp của nhiều hệ thống, và lúc này họ bắt đầu để ý đến giá trị của dữ liệu. Lúc đó khái niệm Quản trị dữ liệu toàn diện mới thực sự hình thành với 3 trụ cột chính: Con người - mô hình tổ chức, Chính sách - quy định, và Công nghệ dữ liệu.

Tại Việt Nam, khái niệm Quản trị dữ liệu cũng được đưa vào khá sớm, năm 2014, ngân hàng TMCP Việt Nam Thịnh Vượng đã triển khai dự án Khung Quản trị dữ liệu và bắt đầu áp dụng Quản trị dữ liệu ở quy mô nhỏ, Quản trị chất lượng dữ liệu vào năm 2015. Từ năm 2014 đến nay, các ngân hàng đã manh nha việc triển khai Quản trị dữ liệu toàn diện. Tuy nhiên kết quả vẫn còn rất hạn chế, khi hiện tại các ngân hàng triển khai Quản trị dữ liệu vẫn chỉ đếm trên đầu ngón tay, nếu đánh giá một cách thực sự công tâm, thì mức độ triển khai của các ngân hàng này vẫn chỉ ở mức bắt đầu, sơ khởi. Sau đây, bài báo sẽ đi sâu phân tích quản trị dữ liệu dưới hai khía cạnh: Hệ thống hạ tầng và mô hình tổ chức.

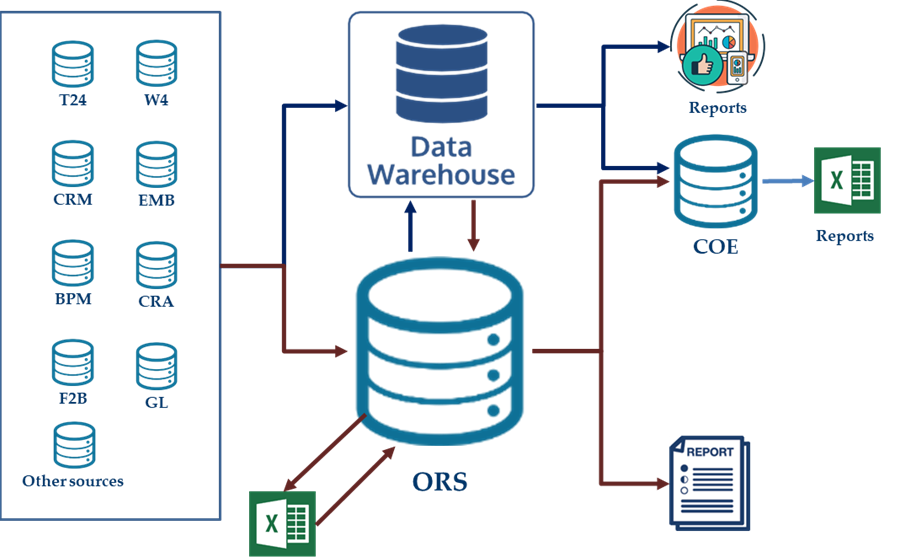

Từ năm 2000 đến năm 2010, phần lớn các ngân hàng đều triển khai xây dựng kho dữ liệu. Tuy nhiên, do việc xây dựng chưa có quy hoạch dẫn đến tồn tại nhiều kho dữ liệu phục vụ nhiều mục đích khác nhau.

Hình 1. Mô hình dữ liệu thực tế tại một ngân hàng với nhiều kho dữ liệu khác nhau.

Việc này dẫn đến một loạt các vấn đề như sau:

- Do tồn tại nhiều kho dữ liệu khác nhau phục vụ mục đích khác nhau, dẫn đến báo cáo từ các kho này sẽ khác nhau. Việc phân định báo cáo nào là chính xác mất rất nhiều thời gian do phải tìm hiểu nguồn dữ liệu và cách thức xử lý dữ liệu.

- Việc tồn tại nhiều kho dữ liệu dẫn đến việc quản lý không hiệu quả, làm tăng nguy cơ rò rỉ dữ liệu ra bên ngoài. Thực tế, năm 2012 đã có ngân hàng tiến hành truy tố nhân viên của mình do lấy dữ liệu khách hàng và bán ra thị trường.

- Việc quản lý dữ liệu trên các kho do nhiều người thực hiện, và quá trình triển khai không thực hiện tài liệu ghi nhận hệ thống, dẫn đến việc khai thác dữ liệu không hiệu quả và phải phụ thuộc vào một số cá nhân đã làm lâu năm am hiểu hệ thống. Sẽ rất khó để tìm được đúng dữ liệu mình cần nếu không có hệ thống Siêu dữ liệu.

Với mô hình dữ liệu như Hình 1, các ngân hàng hiện tại đang chưa thực sự quản trị dữ liệu do:

- Chiến lược dữ liệu nhằm phục vụ các mục tiêu kinh doanh của ngân hàng;

- Mô hình kiến trúc tổng thể được quy hoạch dài hạn và quản lý bởi đơn vị chuyên trách;

- Hệ thống các chính sách, quy định về dữ liệu để hướng dẫn các đơn vị trong ngân hàng tuân thủ;

- Hệ thống siêu dữ liệu là nơi ghi nhận quá trình phát triển, luồng dữ liệu, ý nghĩa của các phân hệ, bảng, trường dữ liệu;

- Chưa phân loại được dữ liệu, chưa có hệ thống Quản lý dữ liệu chủ.

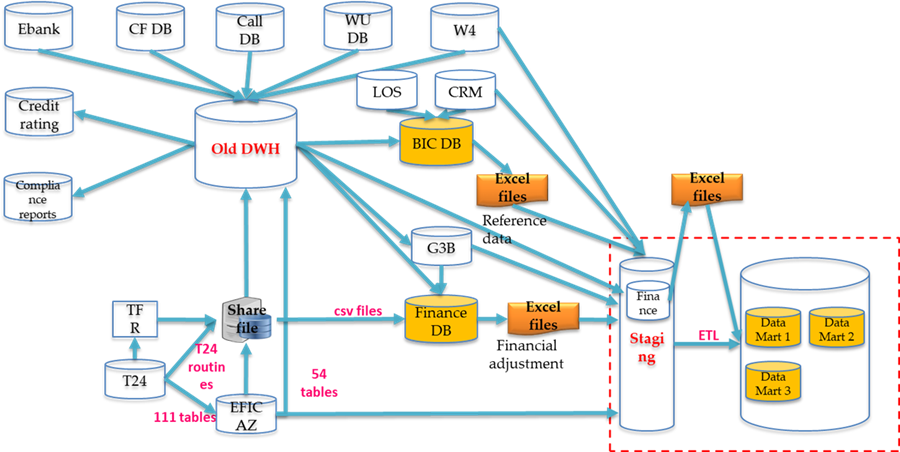

Hình 2. Mô hình dữ liệu thực tế tại một ngân hàng, tồn tại nhiều kho dữ liệu khác nhau.

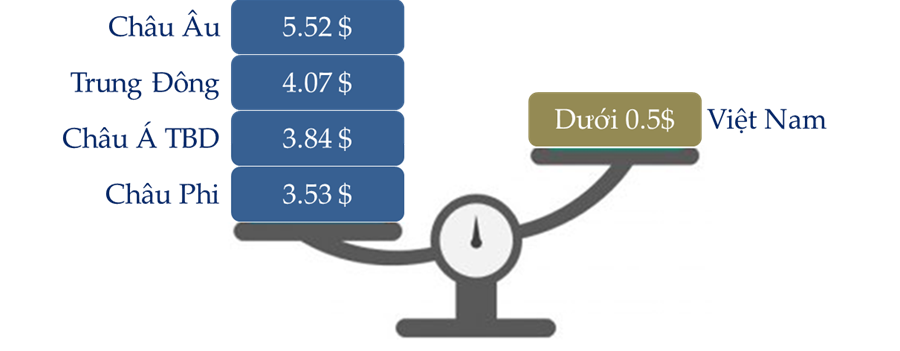

Hình 3. Mức đầu tư cho một khách hàng tại Việt Nam và các khu vực.

Mô hình tổ chức quản trị dữ liệu

Về nhận thức giá trị của dữ liệu đối với tổ chức, năm 2018 tác giả có thực hiện một khảo sát chuyên gia trong phạm vi nhỏ về Mức độ trưởng thành của Quản trị dữ liệu trong ngân hàng. Kết quả là nhận thức về giá trị của dữ liệu trong ngân hàng vẫn đang còn rất hạn chế, mới đạt mức 1 - Chưa triển khai trong 6 mức trưởng thành của Quản trị dữ liệu. Điều này cho thấy, các ngân hàng tại Việt Nam hiểu rõ giá trị của dữ liệu, tuy nhiên để coi dữ liệu là “tài sản chiến lược” thì thực sự khó. Các ngân hàng còn đang rất lúng túng trong việc hiểu đúng giá trị của dữ liệu và cách thức triển khai Quản trị dữ liệu.

Điều này cũng tương đối phù hợp với một khảo sát được tác giả thực hiện năm 2018 về định mức đầu tư cho một khách hàng, so sánh giữa các ngân hàng Việt Nam và các ngân hàng trong khu vực Châu Á, Châu Phi, Trung Đông và Châu Âu.

Với mỗi khách hàng, các ngân hàng tại Việt Nam đầu tư trung bình khoảng 0.5$, trong khi đó các ngân hàng tại khu vực Châu Á Thái Bình Dương và khu vực Châu Phi đầu tư 3.84$ và 3.53$, khu vực Trung Đông và Châu Âu mức đầu tư cao hơn rất nhiều. Việc đầu tư vào công nghệ thu thập, quản lý và khai thác thông tin khách hàng cũng phần nào cho thấy mức độ quan tâm tới dữ liệu của ngân hàng.

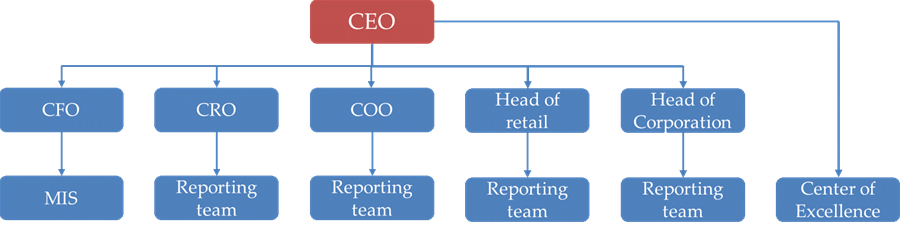

Về mô hình tổ chức, hiện tại phần lớn các ngân hàng đang chưa có một đơn vị độc lập, chuyên trách quản trị và khai thác dữ liệu.

Các ngân hàng hiện đang phân bổ các đơn vị quản trị và khai thác dữ liệu thành các đơn vị trực thuộc Khối và chưa tập trung. Ví dụ: khối Tài chính kế toán có đơn vị khai thác dữ liệu với tên gọi như Hệ thống Thông tin Quản lý, Tài chính doanh nghiệp hoặc Quản lý hiệu suất; các khối Bán lẻ, khối Doanh nghiệp có đơn vị làm báo cáo độc lập thường được gọi là Phòng Phát triển kinh doanh, Phòng hỗ trợ kinh doanh... Ngoài các đơn vị này, một số ngân hàng còn có đơn vị khai thác dữ liệu trực thuộc Văn phòng Tổng Giám Đốc, Trung tâm Xuất sắc (Center of Excellence), với các tên gọi khác nhau như Trung tâm Năng lực Thông tin Kinh doanh (Business Intelligence Competency Center) hoặc Trung tâm Phân tích kinh doanh.

Việc phân bổ mô hình tổ chức phân tán như Hình 4 cũng tương đối phù hợp với những phân tích ở Hình 1, Hình 2. Với mô hình tổ chức phân tán như vậy thì các ngân hàng cũng chưa thể quản trị và khai thác dữ liệu một cách tối ưu. Vậy để triển khai Quản trị dữ liệu, các ngân hàng cần bắt đầu từ đâu, các giải pháp cụ thể sẽ được trình bày ở Phần II của bài viết này.

Hình 4. Mô hình tổ chức đơn vị quản trị và khai thác dữ liệu tại các ngân hàng Việt Nam.

Nguyễn Minh Đức, Giám đốc Dữ liệu Ngân hàng TMCP Quân đội

09:00 | 07/05/2021

16:00 | 03/05/2021

10:00 | 10/04/2024

Hiện nay, số lượng các cuộc tấn công mạng nhắm đến hệ điều hành Linux đang ngày càng gia tăng cả về số lượng lẫn mức độ tinh vi, đặc biệt là các sự cố liên quan đến việc lộ lọt mật khẩu. Thông thường, khi tạo tài khoản mới trên Linux, người dùng có thể sử dụng những mật khẩu tùy ý, kể cả những mật khẩu yếu, điều này có thể gây ra nhiều rủi ro bảo mật tiềm ẩn trong hệ thống mạng, các tác nhân đe dọa sẽ dễ dàng tấn công và xâm phạm tài khoản hơn. Do đó, cần phải thực thi các chính sách sử dụng mật khẩu đủ mạnh để bảo vệ tài khoản người dùng tránh bị tấn công. Trong bài viết này sẽ gửi đến độc giả hướng dẫn thiết lập cấu hình mật khẩu an toàn trên Linux với nền tảng Centos 7.

09:00 | 17/11/2023

Theo Cục An toàn thông tin (Bộ TT&TT), hiện nay có 24 hình thức lừa đảo qua mạng phổ biến mà các đối tượng lừa đảo nhắm vào người dân. Để tránh trở thành nạn nhân, người dân cần nắm bắt, tuyên truyền cho người thân, bạn bè, đồng nghiệp của mình.

18:00 | 22/09/2023

Do lưu giữ những thông tin quan trọng nên cơ sở dữ liệu thường nằm trong tầm ngắm của nhiều tin tặc. Ngày nay, các cuộc tấn công liên quan đến cơ sở dữ liệu để đánh cắp hay sửa đổi thông tin càng trở nên khó lường và tinh vi hơn, vì vậy việc quản lý cơ sở dữ liệu đặt ra những yêu cầu mới với các tổ chức, doanh nghiệp. Trong hệ thống phân tán, khi dữ liệu được phân mảnh và phân phối trên các vị trí khác nhau có thể dẫn đến khả năng mất toàn vẹn của dữ liệu. Thông qua sử dụng cây Merkle và công nghệ Blockchain ta có thể xác minh tính toàn vẹn của dữ liệu. Trong bài viết này, nhóm tác giả sẽ trình bày các nghiên cứu về ứng dụng cây Merkle và công nghệ Blockchain để bảo đảm tính toàn vẹn dữ liệu cho cơ sở dữ liệu phân tán, đồng thời đảm bảo hiệu năng của hệ thống.

11:00 | 27/01/2023

Các tổ chức/doanh nghiệp nên thực hiện quản lý rủi ro trong suốt chu trình phát triển phần mềm thay vì quay trở về các xu hướng phát triển trước đó. Tần suất xuất hiện rủi ro sẽ tiếp tục tăng nhanh khi các tác động tiêu cực của các lỗi xuất hiện trong chu trình phát triển phần mềm ngày càng nghiêm trọng. Các phương pháp và cách thực hành trước đây về thực hiện quản trị, rủi ro và tuân thủ (GRC) đều xoay quanh các quy trình thủ công, sử dụng bảng tính hoặc nhận dạng hồi tố,… đã quá lỗi thời, không thể bắt kịp với sự phát triển nhanh chóng của công nghệ. Kết quả là, các doanh nghiệp đã đưa quản lý rủi ro vào thời đại kỹ thuật số, biến GRC thành quản lý rủi ro kỹ thuật số (DRM). Những DRM được áp dụng đó đưa ra các quyết định bảo mật tốt hơn, bảo vệ dữ liệu khách hàng và đảm bảo sự hài lòng của các bên liên quan. Việc thực hiện DRM cũng dẫn đến hiệu quả cao hơn thông qua tự động hóa.

08:00 | 11/01/2024 | Chính sách - Chiến lược

09:00 | 10/01/2024 | Giải pháp khác

09:00 | 05/01/2024|Chính sách - Chiến lược

09:00 | 05/01/2024|An ninh – Quốc Phòng

Lược đồ chữ ký số dựa trên hàm băm là một trong những lược đồ chữ ký số kháng lượng tử đã được Viện Tiêu chuẩn và Công nghệ Quốc gia Mỹ (NIST) chuẩn hóa trong tiêu chuẩn đề cử FIPS 205 (Stateless Hash Based Digital Signature Standard) vào tháng 8/2023. Bài báo này sẽ trình bày tổng quan về sự phát triển của của lược đồ chữ ký số dựa trên hàm băm thông qua việc phân tích đặc trưng của các phiên bản điển hình của dòng lược đồ chữ ký số này.

09:00 | 01/04/2024

Mới đây, Cơ quan An ninh mạng và Cơ sở hạ tầng Hoa Kỳ (CISA) đã phát hành phiên bản mới của hệ thống Malware Next-Gen có khả năng tự động phân tích các tệp độc hại tiềm ẩn, địa chỉ URL đáng ngờ và truy tìm mối đe dọa an ninh mạng. Phiên bản mới này cho phép người dùng gửi các mẫu phần mềm độc hại để CISA phân tích.

13:00 | 17/04/2024